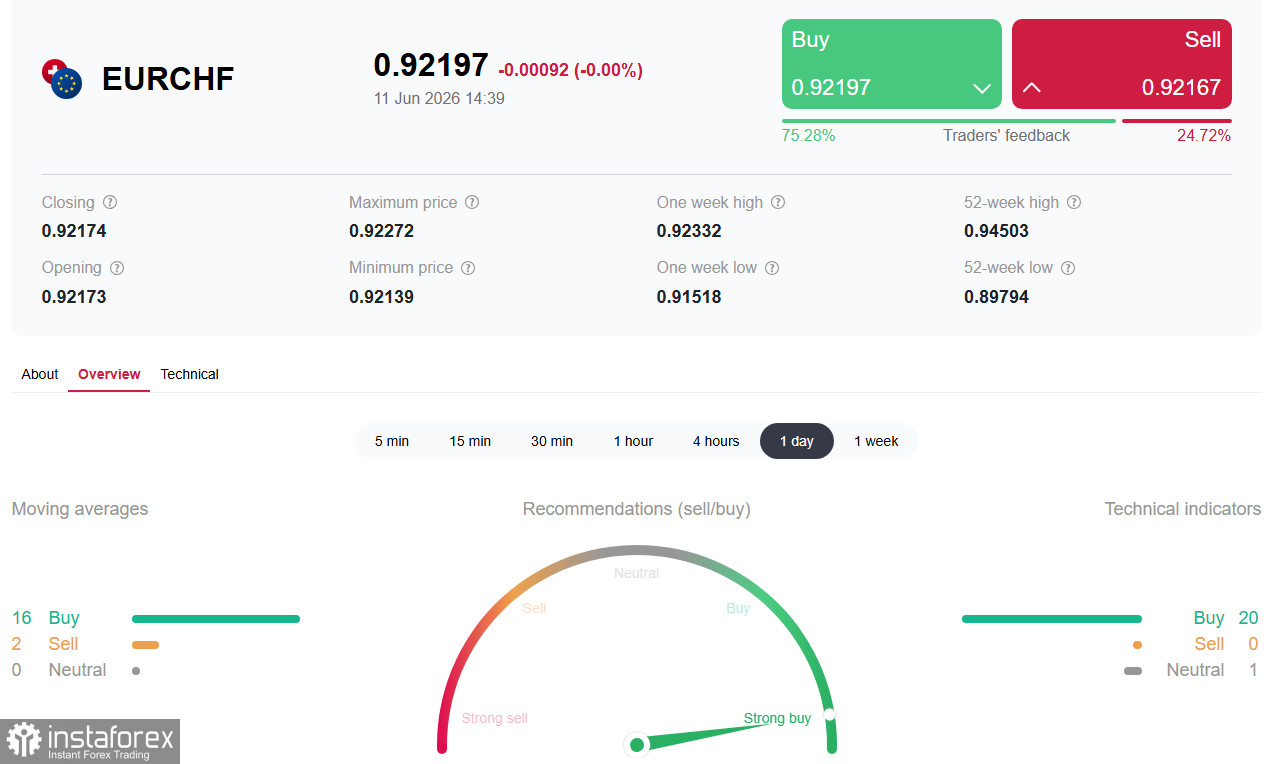

La paire croisée EUR/CHF a entamé la mi-semaine sur une hausse assurée, se traitant autour de 0,9220–0,9230 après avoir rebondi sur les plus bas de début juin, proches de 0,9130. La paire affiche une tendance haussière stable, sur fond de divergence marquée entre les politiques monétaires de la Banque centrale européenne (ECB) et de la Banque nationale suisse (SNB).

À la différence de nombreuses autres paires de devises dominées par le dollar américain, la dynamique de l’EUR/CHF est déterminée par deux facteurs spécifiques : d’une part, l’ECB relève ses taux pour la première fois depuis septembre 2023 dans un contexte de choc d’inflation énergétique ; d’autre part, la SNB continue de s’appuyer sur les interventions sur le marché des changes comme principal outil pour contenir l’inflation et préserver la compétitivité de l’économie suisse.

Contexte fondamental : deux banques centrales — deux approches différentes

1. BCE : première hausse de taux depuis près de trois ans avec un signal « prudemment restrictif »

Le 11 juin, la Banque centrale européenne a annoncé, comme prévu, une hausse de 25 points de base de ses principaux taux directeurs. Par conséquent, les taux des opérations principales de refinancement, de la facilité de prêt marginal et de la facilité de dépôt s’établissent désormais respectivement à 2,4 %, 2,65 % et 2,25 %.

Points clés du communiqué de la BCE

- Prévisions d’inflation relevées : la BCE anticipe un taux d’inflation global moyen de 3,0 % en 2026, puis une baisse à 2,3 % en 2027 et 2,0 % en 2028. La prévision d’inflation sous-jacente a été relevée à 2,5 % pour 2026 et 2027.

- Prévisions de croissance abaissées : la nouvelle prévision de croissance pour la zone euro n’est que de 0,8 % pour 2026 (avec une accélération ultérieure à 1,2 % en 2027 et 1,5 % en 2028), ce qui reflète l’impact du choc énergétique sur l’économie de la zone euro.

- Engagement en faveur d’une approche « réunion par réunion » : la BCE a souligné qu’elle ne s’engageait pas sur une trajectoire de taux précise et que toutes les décisions dépendraient des données à venir.

- Reconnaissance des risques : la banque a indiqué que les perspectives restaient incertaines, avec des risques de hausse de l’inflation et de ralentissement de la croissance économique.

Bien que la hausse de taux ait été largement anticipée par les marchés, un signal important est que la présidente de la BCE, Christine Lagarde, a conservé un ton prudemment restrictif, reconnaissant les risques de nouvelles pressions inflationnistes liées à la hausse des prix de l’énergie. Cela a permis aux marchés de maintenir leurs anticipations d’une éventuelle deuxième hausse de taux dans les prochains mois.

2. Banque nationale suisse : tout miser sur les interventions

À l’inverse de la BCE, la BNS se trouve dans une situation totalement différente. L’inflation en Suisse demeure faible, ce qui permet à la BNS de maintenir son taux directeur à 0,00 % (sans envisager de le relever). Son principal instrument reste plutôt les interventions sur le marché des changes.

Depuis la dernière réunion, les déclarations des représentants de la BNS ont mis l’accent sur la volonté accrue de la banque d’intervenir sur le marché des changes. Le président Schlegel (le 3 juin) a souligné que « la guerre en Iran pourrait accentuer la pression sur le franc » et que la BNS avait « renforcé son degré de préparation en vue d’interventions sur le marché des changes ».

Pourquoi la BNS n’est pas pressée de relever ses taux

- Faible inflation : alors que l’inflation dans la zone euro s’élève à 3,2 %, elle se situe en Suisse à un niveau proche de la cible. La BNS se préoccupe même de risques déflationnistes en cas d’appréciation excessive du franc.

- Protection des exportations : un franc plus fort renchérit les exportations suisses (montres, produits pharmaceutiques, équipements). Étant donné que la zone euro est le principal partenaire commercial de la Suisse, un euro faible serait très défavorable.

- Importation d’inflation : la BNS estime que l’appréciation du franc suisse (observée au cours des derniers mois, malgré une récente correction) compensera d’éventuels effets inflationnistes secondaires de la hausse des prix de l’énergie.

- Données d’interventions à venir : le 30 juin, la BNS publiera les données sur ses interventions sur le marché des changes pour le premier trimestre. Les économistes s’attendent à ce que ces chiffres fassent apparaître une augmentation notable des opérations contre l’appréciation du franc, après plusieurs années très calmes pour la BNS sur ce plan.

Différentiel de taux : le principal moteur de la hausse de l’EUR/CHF

La divergence actuelle des politiques crée des conditions classiques pour un renforcement de l’euro face au franc. Tous les éléments évoqués ci‑dessus devraient soutenir l’EUR/CHF autour de 0,9200, avec une possible progression vers 0,9300 à la lumière des résultats de la réunion de la BCE.

Ce que cela implique

- Les marchés intègrent dans les cours trois hausses de taux de la BCE (y compris celle de jeudi) sur les 10 à 12 prochains mois.

- Les taux suisses, au contraire, restent « arrimés à zéro », avec un risque de retour en territoire négatif en cas de forte appréciation du franc.

- Ce différentiel rend l’euro plus attractif pour les opérations de carry trade et les investissements, créant une demande persistante pour la paire EUR/CHF.

Facteur géopolitique : le statut de valeur refuge du franc s’affaiblit

Le franc suisse est traditionnellement considéré comme l’un des principaux « actifs refuges », au même titre que l’or. Toutefois, le conflit actuel au Moyen‑Orient révèle une dynamique paradoxale.

Pourquoi le franc ne s’apprécie pas en période de conflit

- Canal inflationniste : la guerre en Iran et la fermeture du détroit d’Ormuz ont entraîné une envolée des prix de l’énergie. Pour la Suisse, comme pour la zone euro, cela crée des risques inflationnistes, mais pour la BNS, ces risques restent secondaires.

- Interventions de la BNS : la BNS a déjà annoncé avoir « accru sa préparation à intervenir », et les analystes estiment qu’elle pourrait très bien vendre des francs pour empêcher une appréciation excessive.

- Menaces directes : les banques d’investissement (par exemple J.P. Morgan) ont déjà averti que, dans l’hypothèse d’une guerre à grande échelle, la Suisse pourrait être entraînée dans le conflit en raison de son rôle dans la gestion d’actifs et les règlements financiers, ce qui affaiblirait son statut de « valeur refuge ».

Événements clés

| Jeudi 11 juin (12 h 45 GMT) | Conférence de presse de la présidente de la BCE, Christine Lagarde | Signaux attendus sur les prochaines étapes | Principale source de volatilité jeudi |

| Jeudi 11 juin (12 h 30 GMT) | Statistiques américaines sur le PPI (Producer Price Index) | Réel : 6,5 % en glissement annuel (plus haut depuis 2022) | Impact indirect via le dollar américain |

| Fin juin | Publication des données d’interventions de la BNS pour le T1 | Hausse attendue des interventions | Signal important sur les intentions de la BNS |

| Toute la semaine | Déclarations des dirigeants des États‑Unis, de l’Iran et d’Israël | — | — |

Conclusion

La paire croisée EUR/CHF se situe au cœur de la divergence des politiques monétaires entre la BCE et la BNS. D’un côté, la BCE a relevé ses taux pour la première fois depuis septembre 2023 et devrait conserver un ton prudemment restrictif, les marchés intégrant trois hausses supplémentaires sur les 10 à 12 prochains mois. De l’autre, la BNS maintient son taux à zéro (0,00 %) et mise sur les interventions sur le marché des changes plutôt que sur des hausses de taux pour contenir l’inflation et soutenir la compétitivité des exportations.

Le différentiel de taux d'intérêt (200+ pdb) est un moteur clé de la hausse de la paire. Un facteur supplémentaire soutenant l’euro est le signal « prudemment hawkish » de la BCE, qui permet aux marchés de conserver leurs anticipations de resserrement supplémentaire.

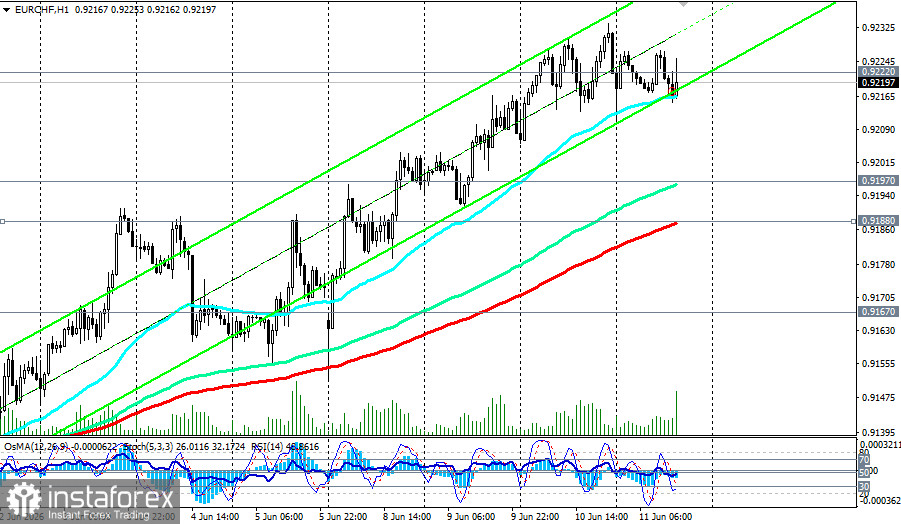

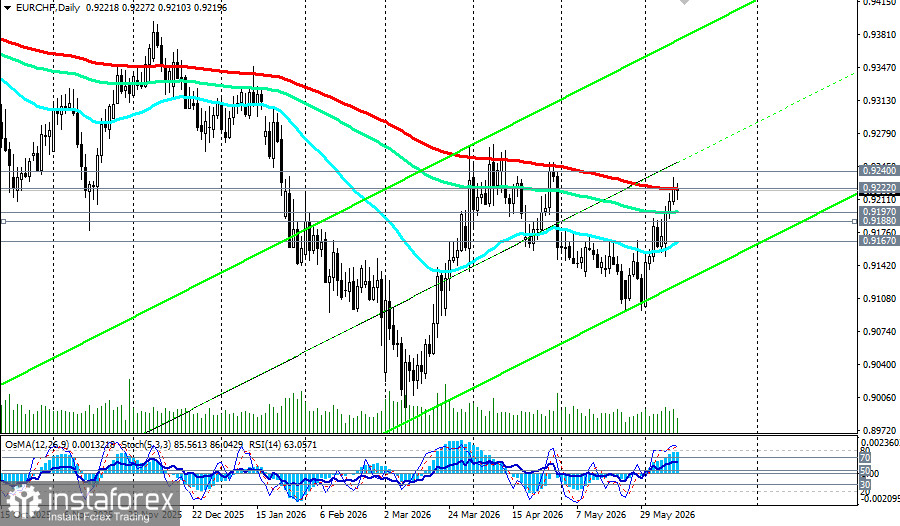

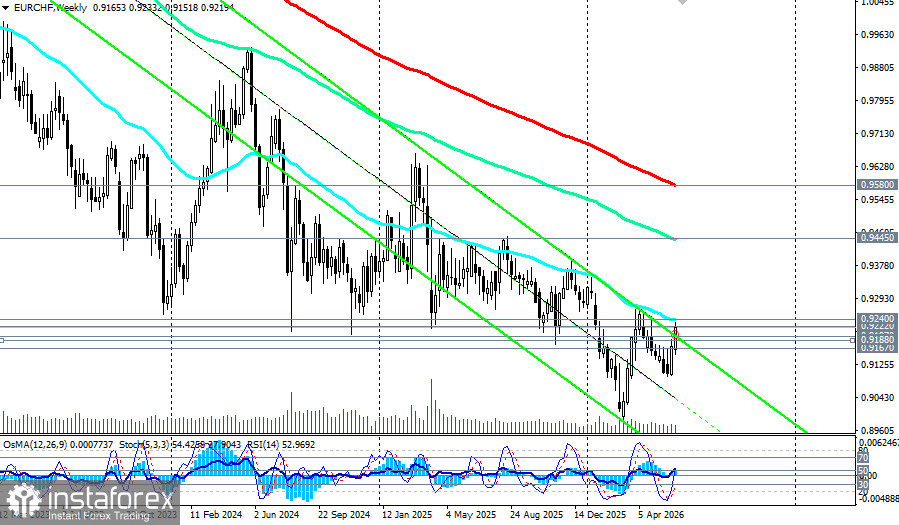

La zone clé de 0,9197 (EMA144 sur le graphique quotidien)–0,9240 (EMA50 sur le graphique hebdomadaire) deviendra l’arène d’une bataille décisive dans les prochains jours.

Une cassure technique en dessous de ce niveau pourrait déclencher une correction à court terme vers 0,9170-0,9130, mais les facteurs fondamentaux (différentiel de taux d’intérêt, positionnement restrictif de la BCE) indiquent qu’un dépassement à la hausse reste probable.

Les traders doivent faire preuve de prudence et suivre de près les prochaines déclarations des représentants des deux banques centrales, les données à venir concernant les interventions de la SNB (fin juin), ainsi que l’évolution de la situation géopolitique au Moyen-Orient.